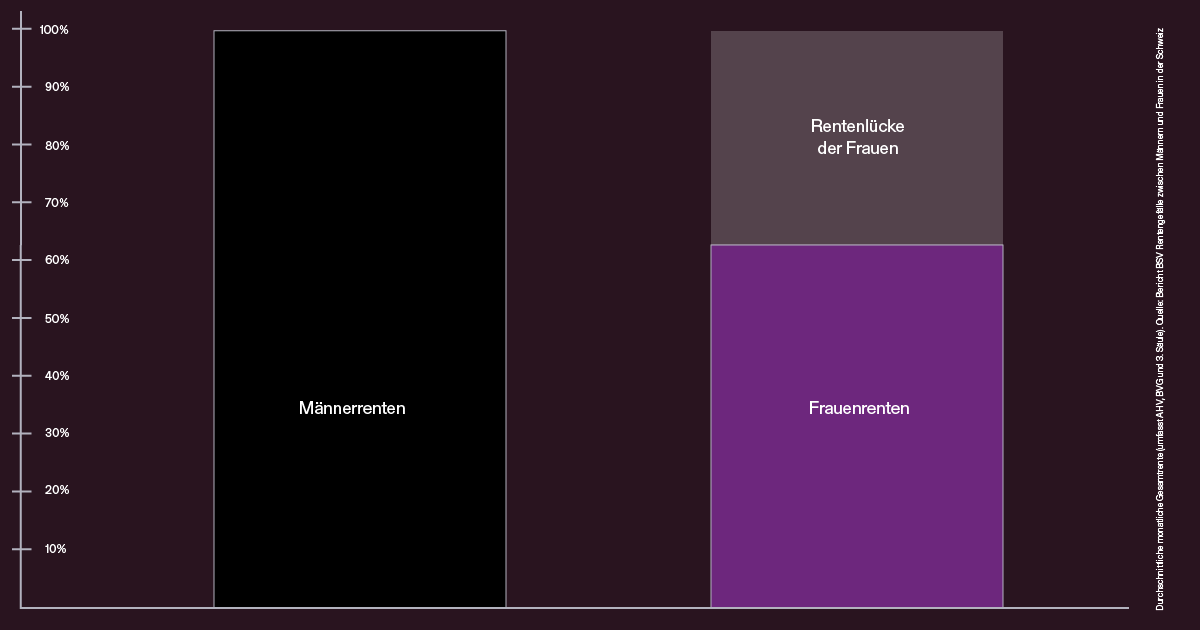

Frauen erhalten heute ein Drittel weniger Rente als Männer. Doch mit AHV 21 werden auch noch auf ihre Kosten allein im nächsten Jahrzehnt 7 Milliarden eingespart. Im Vergleich zu heute müssen sie mit Rentenverlusten von rund 1200 Franken rechnen, sofern sie überhaupt bis 65 arbeiten können. Und Ehepaare sind auch betroffen.

Die AHV 21 schlägt unter dem Deckmantel der Gleichstellung Massnahmen vor, die Frauen stark benachteiligen, sie dazu drängen länger zu arbeiten, obwohl sie bereits durch das aktuelle System benachteiligt sind.

- Frauen leisten bereits jetzt den Löwenanteil an notwendiger (Gratis)arbeit in der Familie.

- Der Lohnunterschied liegt bei 19.6 Prozent

- Frauen haben bereits jetzt ein Drittel weniger Rente

- Die Reform trifft vor allem diejenigen, die sowieso die schwierigsten Arbeitsbedingungen haben.

- Die Erhöhung des Rentenalters für Frauen trifft uns alle. Sie öffnet die Tür für das Rentenalter 67.

Rentenalter 67 verhindern

Bei einem Ja kommt schon 2026 der nächste Abbauschritt, so hat es das Parlament beschlossen. Wird AHV 21 angenommen, ist Rentenalter 67 vorprogrammiert. Und zwar für alle – ausser für einige Topverdienende. Nur sie können es sich leisten, sich mit höheren Renten frühpensionieren zu lassen.

Die Realität des Arbeitsmarkts

Ein Jahr vor dem aktuell geltenden Rentenalter ist nur noch die Hälfte der Männer und Frauen erwerbstätig. Auf dem Arbeitsmarkt sind ihre Perspektiven schlecht, weil nur wenige Arbeitgeber älteren Arbeitsuchenden eine Chance geben. Die Erhöhung des Rentenalters wird mehr Personen in die Langzeitarbeitslosigkeit oder in die Sozialhilfe treiben.

Mehr bezahlen, weniger erhalten

Preise und Krankenkassenprämien steigen und setzen die Kaufkraft unter Druck. Doch mit AHV 21 wird auch die Mehrwertsteuer erhöht. Das heisst: wir alle bezahlen mehr, während bei der AHV gekürzt wird! In einem Land, in dem Unternehmen rekordhohe Profite schreiben und die Nationalbank Gewinne anhäuft, gibt es bessere Möglichkeiten, um gute AHV-Renten für alle zu finanzieren.

AHV solide und verlässlich

Wer rechnet, stellt fest: die AHV ist solide und verlässlich. Für 92 % der Arbeitnehmerinnen und Arbeitnehmer lohnt sich eine starke AHV. Nur die 8 % der Topverdienenden bezahlen mehr als sie erhalten. Die AHV hat keine Schulden und schreibt schwarze Zahlen. Die düsteren Prognosen sind dank der positiven wirtschaftlichen Entwicklung nie eingetroffen. Nur mit einem NEIN zu AHV 21 schützen wir unsere wichtigste Sozialversicherung vor Abbau.